みなさん、おはこんにちばんは!!

杜くまです。

以下の記事では、ANAカードの徹底比較・解説を行っていますが、

その中で、還元率1.3%を実現できるカードが存在するというお話をさせていただきました。

今回は、そのカードについて徹底解説していきたいと思います。

最大還元率1.3%を実現!! ANA VISA/マスター ワイドゴールドカード

最大還元率1.3%を実現できるカードというのは、ANA VISA/マスター ワイドゴールドカードになります。

ところで、陸マイラーの方は、どのカードをメインカードにすべきかということを悩んだことはありませんか?

このANA VISA/マスター ワイドゴールドカードはコスパが優れており、陸マイラーのメインカードに最もおすすめのカードとなっています。

ANA VISA/マスター ワイドゴールドカードの基本スペック

まずは、基本的なスペックを見ていきましょう。

年会費などのスペックについては以下のようになっています。

また、ANAからは以下の特典が付帯しています。

年会費の割引制度について

このカードの最大のメリットは、年会費の割引制度があることです。

WEB明細書サービスの利用&マイ・ペイすリボに申し込み+年1回以上のリボ払い手数料支払いで年会費が¥9500+税になります。

これは10マイル移行手数料を考慮したトータルコストを考えると、ワイドカードよりも安くなり、最もお得に持てるゴールドカードとなっています。

還元率1%~最大1.3%について

そしてこのカードのもう一つの特徴が還元率の高さです。そのほかのゴールドカードと比較すると、

〇ANA JCBワイドゴールドカード(年会費¥14000+税):最大1.06%

〇ANAダイナースカード(年会費¥27000+税):1%

〇ANAアメリカン・エキスプレス・ゴールド・カード(年会費¥31000+税):1%

となっており、年会費が最も安いのにもかかわらず、最も還元率が高いというコスパに優れたカードになっているのです。

では、この還元率1.3%というのはどのようにして実現することができるのでしょうか。具体的にその方法を紹介していきましょう。

1.3%を実現する方法とは

はじめに注意しておかなければならないのは、何も行動をせずに普通に決済しているだけでは、還元率は通常の1%のままとなってしまうという点です。

1.3%を実現するためには、ある行動が必要になります。

Vポイントには2種類がある

まず知っておきたい点は、このカードでのポイントサービスであるVポイントには2種類のポイントがあるという点です。

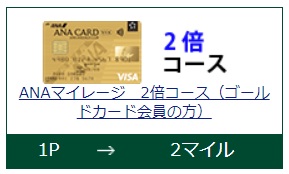

1つ目は、ANAマイル移行可能ポイントになります。これは、200円(税込)の決済につき1ポイントが貯まり、ゴールドカードの場合は1ポイント=2マイルで交換ができます。

つまり、100円で1マイル、還元率1%ということになりますね。

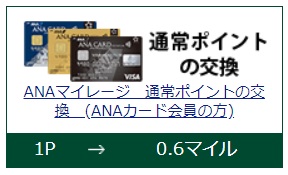

もう1つが、通常ポイントというものです。この通常ポイントが還元率を高めるカギになってきます。

まずは、この通常ポイントの価値について紹介します。

通常ポイントはANAマイル移行可能ポイントとは異なり、1ポイント=0.6マイルでの交換になります。

通常ポイントの貯め方とは

では、この通常ポイントはどのようにして貯まるのでしょうか。

その点を解説していきます。

マイ・ペイすリボの活用

マイ・ペイすリボというサービスは、あらかじめ指定した金額を超えた分の利用額がリボ払いに自動的になるという仕組みとなっています。

例えば、月々の支払額を最低の1万円に設定したとしましょう。

ある月の利用額が10万円となった場合、1万円ずつ10か月かけて返済していくといったイメージです。なお、2か月目以降は実質年率15%の手数料が上乗せされていくような形になっています。

この時、金利が発生した月はANAマイル移行可能ポイントと同等の通常ポイントが獲得できます。

この金利というのは、たった1円でもいいので発生すればいいんです。

マイ・ペイすリボの実質年率は15%となるので、ひと月あたり15÷12=1.25%ほどになります。リボ払いの残金が1000円の場合、12~13円の金利の発生でもボーナスポイントがもらえます。

たとえリボ払いの残金が10万円で、金利が1250円ほど発生したとしてももらえるボーナスポイントは変わりません。

つまり、1円でも金利を発生させれば、10万円の決済でANAマイル移行可能ポイントが100ポイント、通常ポイントが100ポイント獲得できます。

ここで、通常ポイントは1ポイント=0.6マイルで交換できましたよね。すなわち、2万円=100ポイント=60マイルとなり、この通常ポイントの還元率は0.3%となります。

ここまでのポイントを押さえると・・・

ここまでで、いくつかの還元率を高める方法を見てきましたが、振り返ると、

〇ANAマイル移行可能ポイント:還元率1%

〇マイ・ペイすリボの通常ポイント:還元率0.3%

となっており、これらをすべて合わせると、最大還元率1.3%が実現できるんです。

マイ・ペイすリボ活用時の注意点

マイ・ペイすリボでの通常ポイントを獲得する上でポイントとなるのが、金利の支払いを出来るだけ小さくするということです。

その際にやるべき手順を説明します。

①Vpassにログインする

まずは、三井住友カード会員サービスのVpassにログインしましょう。

②マイ・ペイすリボの毎月の支払額を最低の1万円に設定する

ゴールドカードではマイ・ペイすリボの最低支払額が1万円になっているので、1万円に設定するようにしましょう。

この設定は初めに1度のみすれば維持されます。

③※重要※ 毎月1度、臨時増額の申し込みをする

これが最も重要な作業になります。これを忘れてしまうと、カード利用額が数十万となった場合、数千円もの金利を払うことになり、痛い目を見ることになります。

毎月末にカード利用額確定のメールが来るかと思います。このメールが来たら忘れずにすぐに行うようにしましょう。

詳しい手順に関しては、以下の記事を参考にしていただければと思います。

まとめ

今回は、ANA VISA/マスター ワイドゴールドカードについて解説させていただきました。

ANA VISA/マスター ワイドゴールドカードの最大還元率1.3%の秘密が理解していただけたでしょうか。

復習すると、マイ・ペイすリボの活用と、毎月1度の臨時増額を忘れずにやる。ただそれだけです。

これほどコスパに優れたANAカードは他にはないかと思われますので、みなさん、ぜひ入会を検討してみましょうね。

入会の際には、マイ友プログラムの活用をお忘れなく。